24

Бер

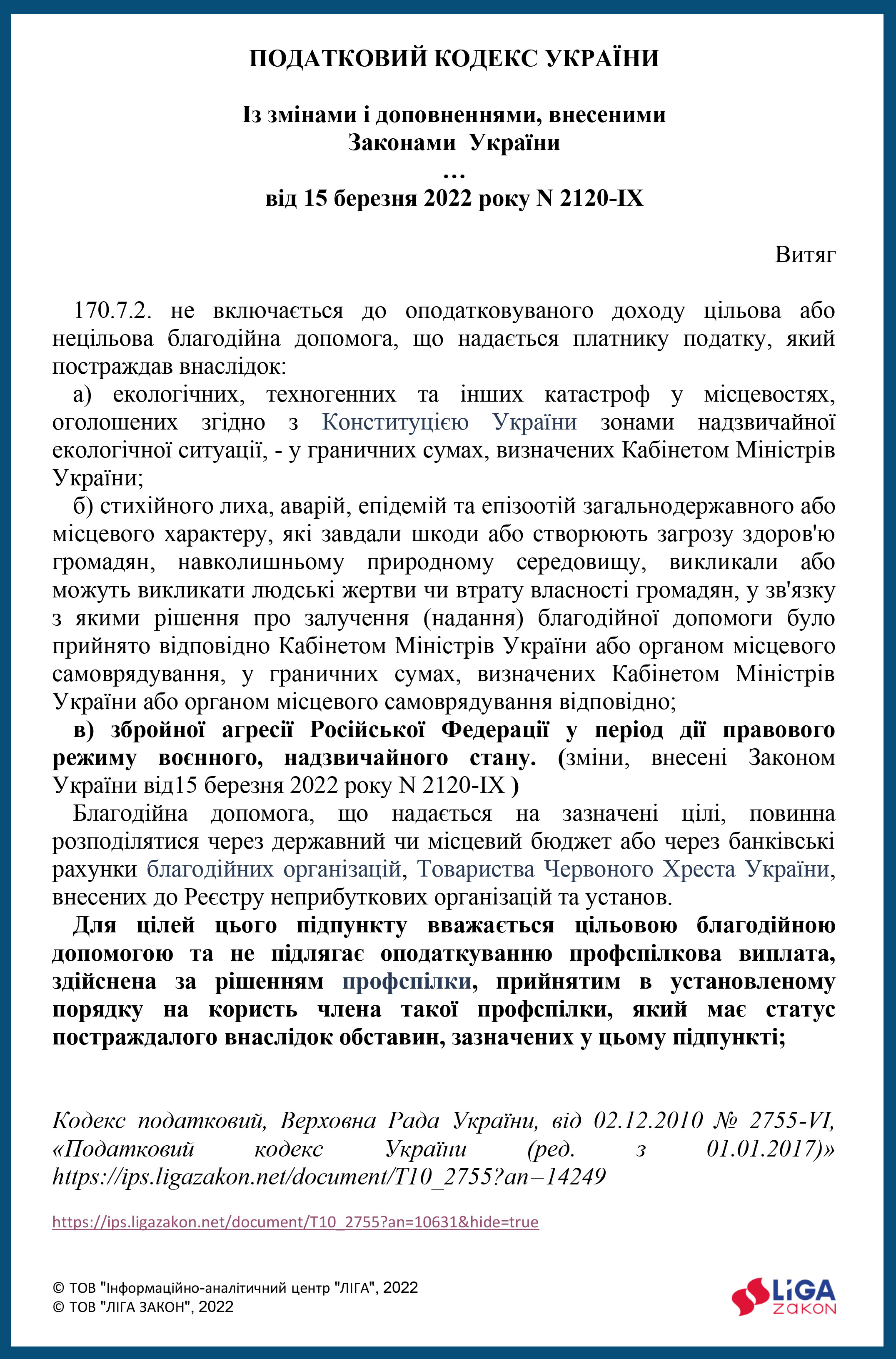

Благодійна допомога, що надається що надається платнику податку, який постраждав внаслідок збройної агресії Російської Федерації у період дії правового режиму воєнного, надзвичайного стану вважається цільовою благодійною допомогою та не підлягає оподаткуванню профспілкова виплата, здійснена за рішенням профспілки, прийнятим в установленому порядку на користь члена такої профспілки, який має статус постраждалого внаслідок обставин.

Ще по цій тематиці:

- Примушувати педпрацівників до написання заяв про відпустку без збереження заробітної плати – заборонено!

- Профспілка працює в умовах війни

- Інформує МОН: дистанційна робота та оплата праці

- Трудове законодавство у галузі освіти під час воєнного стану

- МОН: оплата праці працівників закладів освіти під час призупинення навчання